新兴技术Fintech是什么?是如何应用技术的?

这篇文章中,我们会给大家介绍金融领域里的大数据应用,金融行业最近使用人工智能、大数据领域所产生的一个新兴的行业——Fintech。如果你想了解更多数据分析相关内容,可以阅读以下这些文章:

数据分析如何在Fintech中发挥作用?

DS/BA/MLE岗位2021北美薪资最全对比

Top20 硅谷大公司数据科学家不同级别薪资一览:Package最高的居然是这家?!

起薪一年9万5千刀,美国Entry Level薪资最高的工作竟然是

什么是Fintech?用一句话来讲,就是financial technology这两个词的缩写,可以理解为使用一些新技术去自动化、提升金融服务的效率、或者实现自动化的过程。里面包括的新技术主要是基于大数据、人工智能和数据科学的技术,也有一些比较创新的技术,比如我们今天会提到的区块链技术。在这个基础上,会涉及虚拟货币以及新兴的虚拟货币交易所方面的介绍。

经过以上介绍,大家可能还不太了解Fintech具体是做什么的,在Fintech领域有很多创业公司,本文我们会介绍一些比较有特色公司。

第一个,Affirm。

它是一个替代了信用卡的创业公司,在传统的购物体验中我们使用信用卡或者一些别的支付手段

(比如PayPal)。而Affirm在网上购物用户体验中提供了短期的贷款服务,这是金融上的一个革新。

第二个,Robinhood。

这是我个人非常喜欢的一家金融公司,它是一家刚刚上市的非常有意思的公司,有很多新的投资者。比如一些留学生在美国工作几年,攒钱买房子之后还有一部分资金,想要去投资。Robinhood可以为这些小型投资者提供股票交易(而且支持虚拟货币)。近期很多有意思的投资新闻(比如狗狗币相关)都是来自于这样一个新兴投资者的社区,大家感兴趣可以去下载他们的APP,对于投资者来说,买卖过程非常简单。

第三、四个,Prosper、Lending Club。

它们是使用P2P、Lending的一种新型商业模式。不同于传统,我们买房买车或上学需要去银行贷款,Lending Club支持个人投资者可以在平台上向借贷者提供贷款,这个是传统的金融服务不支持的。

接下来还有一些别的有意思的公司我们后面会介绍到,关于虚拟货币和区块链。

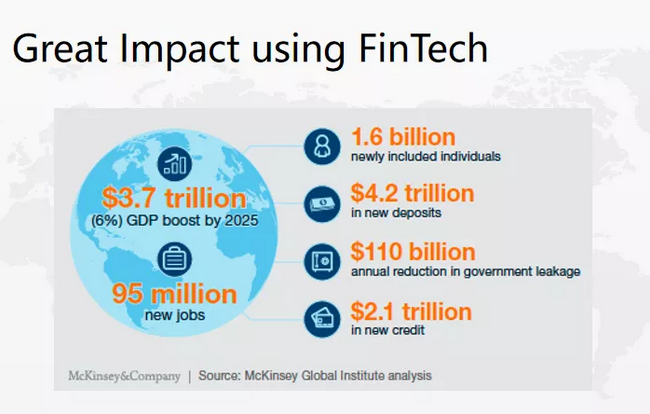

这是在McKinsey的一个预估报告。报告显示:到2025年,全球的FinTech相关应用会有6%的GDP增长,相当于$3.7 trillion;会产生95 million个工作岗位;$4.2 trillion新的存款;政府节约的资金有$110 billion(这种新的技术可以带来一些效率的提升);

最后,会有$2.1 trillion的New credit。所谓New credit,是指可以借贷的额度。每个人都有自己的额度,会根据自身的信用分数、收入水平、现有的债务等方面来决定。由于Fintech技术可以带动大量新的credit,以前很难贷到款的小公司,现在就可以通过这些新兴的借贷公司来贷款。这些公司使用的借贷流程和传统的银行贷款会有很大的不同,风险会大很多,但收益也非常可观,最主要的是,它还开发了一个新兴市场。以前很多小公司创业只能依靠自己的积蓄,而现在可以申请的这些新型贷款,新兴的大数据技术可以给借贷市场提供一些处理方法。

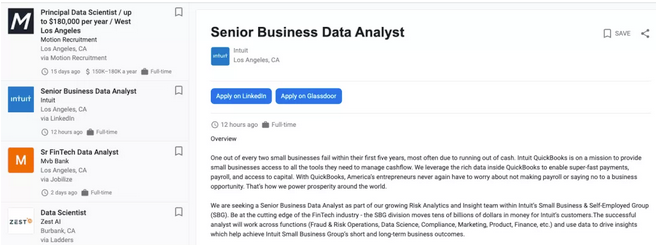

让我们来看看就业机会。选择洛杉矶地区,搜索Fintech,会看到的岗位有数据科学家、商业分析师、Fintech数据分析师等等,公司会有银行、还有Intuit这些金融公司,大家有兴趣可以去搜索自己所在的地区有哪些Fintech相关工作机会。

接下来,我们来谈Fintech主要会用到的技术框架以及一些新颖的技术革新。

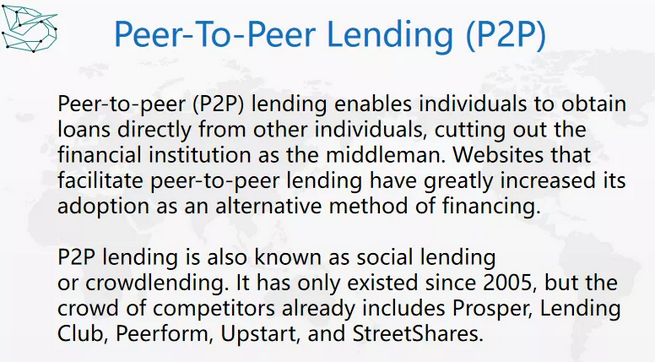

什么是P2P?英文的字面意思是Peer-To-Peer,在金融方面指的是个人投资者。以前,投资者会将钱放在银行拿利息、放在股票交易所进行交易。而现在,个体可以从别的个体那里直接得到贷款,这个就非常有意思了。比如,以前买房子车子要去银行贷款,但在P2P的模式下,申请贷款的是个体,提供贷款的也是个体。这样会大大减少的中间商的概念,也是金融方面的一个变革。

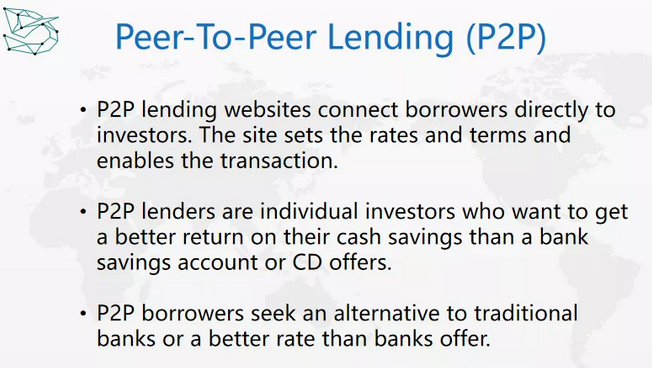

一般情况下,P2P lending都是一个网站或者App,它把借贷者和投资者直接联结在一起,让他们可以进行直接的交易,个人投资者会倾向于这些P2P平台,大部分是因为回报率会比传统模式高,但同时也会带来一些风险。

特别是在前几年,中国的很多P2P公司最大的问题就是在风险管理这一部分,因为P2P公司提供的回报太高了,以至于只能靠后边的资金流入来弥补之前所产生的利息,这不是一个非常健康的生态。实际上,P2P本身的商业模式是可以生存下来的。在美国,有许多P2P公司都经营的非常不错。但是由于大家过于急功近利,才会导致上边的情况出现。

整体上,P2P可以提供的回报是大于公司在银行所能获取的回报的(CD offer,即银行可以提供的定期贷款)。P2P还可以提供另一个选项,例如借贷者在没有什么信用记录情况下想在美国买一辆宝马车,这时,银行或者宝马的财务部门是无法向你提供你所需要的贷款的,或者利率会非常高。这时,你其实可以通过P2P的平台获取贷款,且利率相对来说比较低。这实际上就是P2P公司增加了金融贷款多样性。

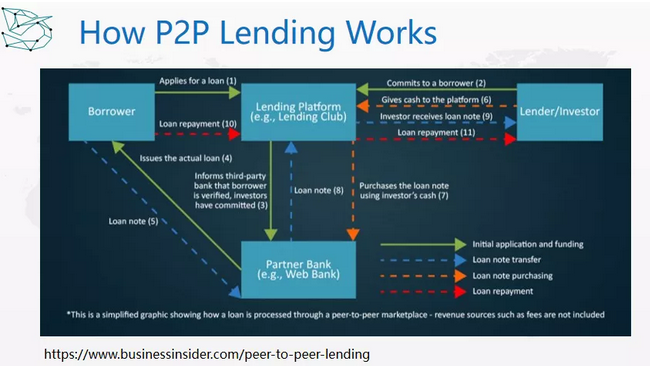

这张图来自于businessinsider,我们可以看到整个的流程图。其实大部分P2P公司都是按照这个模式在运营。首先,作为消费者,如果你发现你的银行记录不是很好,而且宝马的财务部门所要求的利率过高,这时你可能就会寻求P2P平台的帮助,这里我们以Lending Club为例。

Lending Club平台已经聚集了大量的个人投资者。如果你手里有5000美金,同时还想要得到比银行CD更高的回报,那么你就可以把钱放在Lending Club里边,相当于平台把这一部分资金打造成小额投资,例如25美金,50美金。以50美金为例,这样你就相当于拥有了100个投资项目,大大分散了投资风险。

再举一个例子,你将100美金投入至上方买宝马车的项目中。在3-5年后或者毕业后,买车人将这一部分钱还掉,那么投资人即可拿到一部分的高回报。虽然在此项目中,你只投资了100美金,但是项目回报中还是有他的一部分。所以,P2P其实是进入大时代之后的一种金融借贷。放在以前,其实是很难实现的。因为之前的计算机算例,人工智能算法的实施,对用户数据的采集都存在技术屏障。但现在,大数据解决了这些问题,帮助我们可以很大程度上利用现有技术,实现目前现有的商业模式。

但其实,本质上我们还是在跟银行打交道。因为金融行业是一个监管非常严格的行业,所以银行还是参与其中,不然该平台就会变成个人集资平台。虽然Lending Club这类平台也叫做crowd funding平台,但其实其中也存在传统银行交易的参与,因为这样可以降低商业风险。

接下来,平台拿到贷款→个人投资者参与到项目中→平台从银行获取贷款→银行将贷款发票发送至贷款平台→个人进行还款→投资者拿到收益,这就是完整的P2P借贷工作流程。

这与我们想象中的平台将投资者以及接待人连接起来,因为实际过程中还是存在银行业务的参与及监管。这里的银行指的是网上银行,而网上银行也是fintech的一个领域。随着移动技术的发展,我们现在炒股票根本无需打开笔记本,在手机上即可进行相关操作。

上图显示的是LIberum提供的全球P2P市场全景。我们可以看到,中国在这方面发展的非常不错,还有欧洲和北美洲。如果从数据上来看,美国整体交易额为14亿美金,中国为19个亿美金,欧洲基本上和北美持平。

那么接下来我们来讲一下P2P借贷行业的优势:

- 首先,投资人可以获取比银行提供的CD offer更高的回报。

- 第二,可以为借贷者提供更多的选择,有更多贷款来源。不论这里的贷款者是个人也好,公司也好。例如,个人可以在开学时贷款支付学费,之后个人在学校图书馆的兼职收入其实是可以还清之前的贷款。这种模式其实比去传统银行进行贷款要好得多。

- 第三,对借贷方来说,利率也是相对来说比较低的。因为这种借贷模式类似于跨过中间商赚差价,减少中间产生的各类成本。

接下来,我们来讲一下P2P的不足之处:

- 第一,信用风险。许多P2P公司的最大问题就是风险。特别是对于初创公司,投资者在公司各个发展阶段,如A轮,B轮,C轮,IPO都有一定的期待,促使这类公司采取一些不太恰当的行为,也就提高了风险。例如,公司为了吸引大量贷款,将回报提升至非常高的水平,但其实这种回报已经超出了公司能力范围,这就是一个风险。即使像Lending Club这样的公司也存在黑历史,网上流传该公司早期的贷款来源都来自于内部工作人员、管理者的朋友、亲戚、同学等。

- 第二,借贷者的行为是没有保险公司或者公司的保护。如果借贷者不还钱,那么也就不存在相应的回报。第三,还存在一些法规层面的问题。并不是所有的地区都支持P2P,因为P2P根本上还是一个新的金融模式。

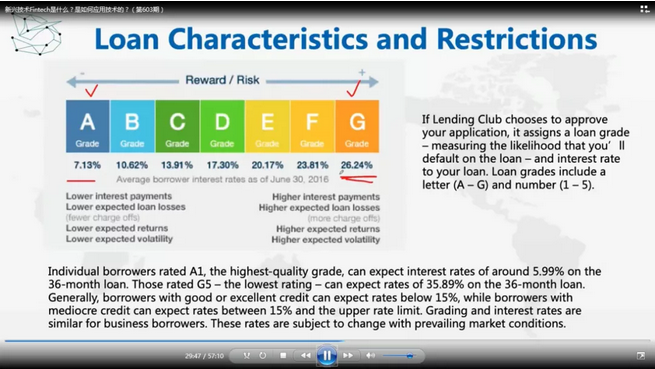

Lending Club其实是北美P2P金融中的一帜大旗。Lending Club雇佣了大量数据分析专业人才,包括工程师,是一个非常成功的P2P上市公司。但是现在也发生了一些变化,即拓展至银行业务。刚才我们说过,P2P其实就是个人投资者和借贷者的平台。对于借贷者,好处有:贷款周期较短,利率较低,每月还款也更加灵活,3-5年的期限,不存在预付款罚金。对于投资方,回报高达3-8%,存在投资分割管理,风险较小。

下面我们来讲一下Lending Club具体是怎样运行的。首先,当有贷款打进来时,Lending Club将这些贷款分为A-G七个等级,风险逐步升高,风险越高利率也就越高。对于投资者来说,如果Lending Club同意了你的投资,Lending Club其实会把你的投资分给不同的投资人,这些投资人认领其中的一部分。

对于投资者来讲,Lending club如果同意了贷款申请,会发放贷款给很多投资人,每个投资人认领其中的一部分,并根据自己的意愿在ABCDEFG进行风险控制选择。比如刚参加工作的年轻人可以投一些风险较为高的,如果是退休账号就选择低风险的,企业账号可以根据企业投资策略进行选择,与其将零钱放在账户里不如放在Lending club 中获得一份回报。

一个朋友拿到了美国政府一个微小企业的特别贷款,利率比较低,如果利率是1%的话,可以支撑自己公司的经营,也可以作为一项投资。

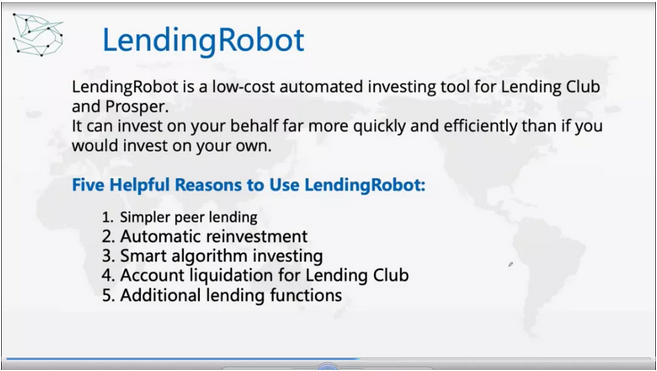

数据应用学院在16,17年接触过类似Lending Robot这样的项目,当时的项目是Lending manner。Lending club对这些款项的评级一定有一个平衡策略,为了平台可以健康成长,不能大家都去投Grad A,高风险的无人问津,这样就不均衡,在内部算法时倾向于平均或平衡,这样就可以照顾各种各样不同的借贷方和投资方,给第三方数据分析一个机会,也就是二级市场。Lending club早期的金融交易数据是公开的,而Lending Robot提供了一个自动投资的工具,基于Lending club历史交易数据,用人工智能规划出一个风险投资模型,这个模型能够帮助用户。

比如,我们是一个投资者,有5万美元放进Lending Club中,这5万美元被分成25美金,50美金,100美金这些小块,但是投和不投,怎么投,这是一项值得深思的选择。利用二级市场智能投资的工具可以更好地指导在Lending club上的投资,规避坏账和风险。这类公司都是在二级市场做的,他们都是提供工具,包括lending Robot和我们做的Lending manner都是相同的套路,使用Lending Club公开数据建模型,然后帮助投资者降低风险。

Fintech的另外一个技术——Block chain 区块链

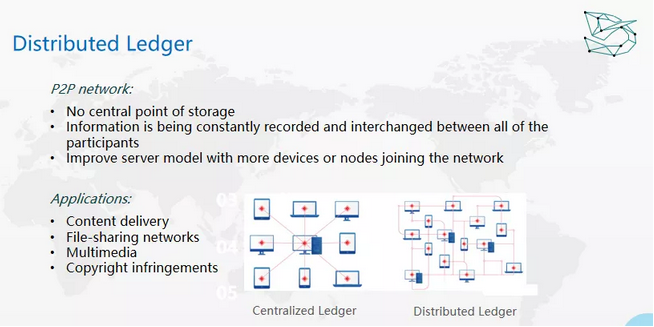

简单地说,区块链是一个分布式记账系统,Centralized Lender(中央借贷)是传统的记账方式,比如银行有一个超级大的服务器记录交易信息,现在的服务器可能是放在云端,也就是利用云端集群计算能力进行存储管理。相对来讲,这个产业是非常成熟和安全的,但区块链带来了一种新的记账方式,它将Centralized记账方式变为分布式的,主要依赖P2P网络,这和我们说的P2P lending是完全不同的,peer-to-peer如果是Lending就是个人和个人之间的,对于网络而言就是点对点的。

以前有个小软件,我们如果想要共享一个文件,如果你要享受这个文件,你就必须贡献一些带宽,这时你的机器就作为文件上传下载的带宽的承载,这是在云端技术不发达时在网上分享文件、大型video的技术。我们现在说的P2P network是构造分布式记账系统的基础,也就是记账的服务器是分布式的,去中心化的,彼此之间是peer-to-peer的关系。

如果是中心化的,那是银行他自己的投资,分布式记账系统就有它自己的机制,有一种支持 peer-to-peer的机制,就是挖矿,自己提供算例,承担分布式网络某一部分的存储和计算,系统会给你一些回报,回报是以虚拟货币的形式。相当于通过挖矿得到回报,同时support 整个分布式P2P network,也就是众多动态分布式节点构成一个非中心化的集群。

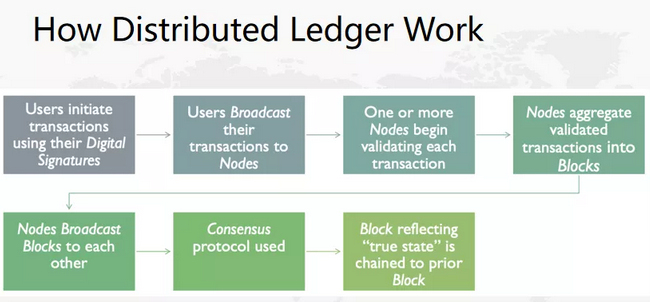

这是架构底层数据是如何运行存储和计算的,实际上记账系统上的上层是记账。

首先,有一个初始交易,比如Jason给Tim以虚拟货币为媒介的交易,Jason花一笔钱买了一本书、一个披萨,这个交易会broadcast到分布式节点,这些节点会收到一些交易进行验证,然后打包成数据模块,把数据模块再次向所有的节点广播。也就是说,你收到一个交易之后,如果直接广播效率会很低,可以把它做成一个数据模块,数据模块会作为一个数据的保存加到记账系统上。

记账系统相当于是一个一个数据的模块,帐越来越多,可以想象成一个账本,每一页就是一个block,或者就是一个存储,这个存储就是基于block数据块的存储,也就是相当于存储在Consensus。

Consensus(共识)是什么呢?当数据块进来以后,要在众多节点中达成一致,将新进来的数据块放入记账系统的尾端,而且超过一半以上的节点都达成一致。当分布式节点数据达到一定数量后,就可以保证数据的正确性和不可篡改性的共识。True state就是它真正的状态。

这就是分布式记账系统的一个方法,广播交易信息生成数据块,数据块再广播,众多节点进行共识,最后把新的模块加入到几张系统中,以前的模块无法修改,只能修改最后的新模块。

.png)

区块链有很多应用场景,比如转账,它是最常见的场景,这里转的是虚拟货币为主的,还有金融交易所,借款,保险等。比如买一个保险,交易数据存储在中心化的数据库中,如果出了问题需要理赔,打电话过去或在网上填写一个理赔清单,这都存储在保险公司中心化的数据库里面。

但是以后买保险只是在分布式账本里的一个记录,它会跟踪到的确是买了保险而且买保险的记录是不在真正数据公司的中心化数据库里面;还有就是保护个人信息,遇到过的应用比如毕业后学校有中心的数据库系统可以到学校去查,也可以把自己的学历信息放到分布式账本上面,将来便于别人在数据库上查,所有成绩和毕业信息都是一点点在上面积累的。

接着是选举,选举水很深,如果能形成分布式记账的话就可以在家投票也不存在选票的修改;然后政府的一些利益比如说我们的SSN就是退休之后能从政府拿到的福利。

还有一些艺术品和NFT(Non-fungible tokens),NFT现在炒的很厉害,相当于一种艺术作品,对这个作品进行二次创作之后怎么提升它的价值。

物流和供应链更是这样,比如说我们在沃尔玛买了一桶有机奶,那么怎么保证它就是有机奶呢?可能会说这是一个品牌,这个品牌有信誉度,它有一个数据库里面存了这个奶是从哪一个牧区来的,这个牧区拿到了有机牛奶的认证,各方面自然环境的要求,但是资本主义企业都是逐利的,又怎么能知道这个牛奶一定是从有机区食品园区出来的呢?所以,如果是在不可更改的记账系统里面这个牛先去记录,然后牛产出的牛奶都在数据链上有记录,牛奶出来怎么放到容器,从运输到销售,整个都有追踪而且数据是不可更改的一个分布式记账系统,这个是不是可以更好的保护消费者的利益?这个也是一个应用的场景。基于这些应用场景会看到大量Fintech公司涌现。

最后说一下虚拟货币,比特币的交易实际上就是在分布式的计算系统中进行的,它没有一个中央银行去发布管理跟踪每一笔交易,它全部都是基于区块链的技术上进行交易的,这个本身也算是金融的革新或者补充。这种货币是一种新兴的是很动态的,可能会得到十倍的回报,也可能会有十倍的损失,但是现在大家渐渐的形成了一种共识作为金融系统特别是Fintech这种新兴技术的引入,这种货币的形式可能会成为我们交易备用的选项。

比如,跨国交易的时候为了跨过不同货币之间的利率之类的。这种货币本身有它的优点。当然有优点就有缺点,最大的缺点就是缺乏监管。像Coinbase美国一家专门支持虚拟货币交易的一个APP,他们也在招收大量的数据相关的人才,这些人才不仅仅是交易,也有一些推广、风控,这些都是AI和数据科学的人才。

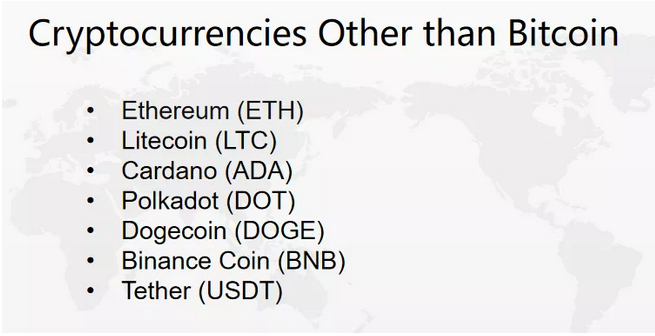

除了比特币之外第二受欢迎的币种就是以太坊(Ethereum),以太坊本身是区块链的一个基础设施,区块链本身是一个技术,基于这个技术之上可以建立自己的分布式记账系统,以太坊就是这样一个系统,他为系统配合的货币就是ETH。

以太坊现在的价格是$4643,一年之前是$439,这个很厉害是十倍的回报。除了比特币和以太坊之外还有Litecoin(LTC)、Cardano(ADA)、Polkadot(DOT)、Dogecoin(DOGE)、Binance Coin(BNB)、Tether(USDT)。

USDT它解决一个很有趣的行业问题,货币的价格变化非常快,有一种理想的虚拟货币叫稳定币,这个币只提供交易的功能,但是它的价值是稳定的,因为它的价格和美元是绑定的,这个币种本身规避了币价的波动,在市场里面就需要这样有自己特别的应用场景的币种。

以上就是本文的全部内容。主要介绍了Fintech技术,以及这个新兴的技术在行业里的一些应用。你了解Fintech吗,对于这个技术,你有什么其他的看法?欢迎在下方留言!你还可以订阅我们的YouTube频道,观看大量数据科学相关公开课:https://www.youtube.com/channel/UCa8NLpvi70mHVsW4J_x9OeQ;在LinkedIn上关注我们,扩展你的人际网络!https://www.linkedin.com/company/dataapplab/

Recap 作者:数据应用学院

美工编辑:过儿

校对审稿:佟佟

公开课回放链接:https://www.youtube.com/watch?v=qbjle_mE-tc&t=111s